© Sedelmynt (J.A.), Ändrad 2013-01-29

Den tekniska utvecklingen har nu gått så långt att mynt och sedlar på sikt kan ersättas av plastkort fyllda med digitala elektroniska pengar. Vanliga kreditkort har en magnetremsa som kan läsas men ej skrivas till. Kreditkort har endast tillstånd att belasta en beviljad kredit eller ett bankkonto, s k betalkort. Det finns alltså inga pengar på det fysiska kortet. Tekniskt finns två nya hårdvarulösningar där man både kan läsa och skriva - således kan pengar lagras:

- Endast minneskapacitet (datalagring)

- Mikroprocessor och minne (bearbetning och lagring)

Betalningar kan nu göras helt elektroniskt. Det finns elektroniska kreditkort, elektroniska kontanter och slutna system t.ex. telefonkort. Man kan betrakta tre olika storlekar av betalningar:

- Mikrobetalningar, Mindre än ca 5 kr.

- Små betalningar, 5-1000 kr.

- Stora betalningar, Större än ca 1000 kr.

Mikrobetalningar är något nytt som endast är aktuellt för on-line tjänster på Internet där man för en liten summa tittar på en sida eller mindre dokument. Små betalningar kan gälla kontantköp av mat, kaffe, godis och tidningar men även köp och leverans av program direkt över Internet. Stora betalningar gäller kapitalvaror som ofta betalas med kreditkort. Betalningssystemet måste klara avlyssning, manipulering av köparen och fusk från säljaren. Säkerheten kan ordnas med fysiskt skydd och kryptering.

En föregångare till kreditkorten är det kontokort i mässing som användes av NK på Hamngatan i Stockholm under 1920- och 1930-talet. Nedanstående bild visar en mässingsbricka med kontonummer 19207. Se även artiklar i Myntkontakt 3·85 sid. 70 och SNT 1·2000 sid. 10.

|

|

|

Kreditkort och betalkort användes från början genom att man tog ett avtryck från de upphöjda siffrorna och bokstäverna (strykjärnsmetoden) kombinerat med kundens namnteckning. Samtidigt måste man kontrollera om kortet var stulet genom att titta i tryckta spärrlistor eller ringa till kreditkortsutgivaren och få ett kontrollnummer. Detta har nu oftast ersatts med att man drar kortets magnetremsa genom en kortläsare som on-line med kortutgivaren kontrollerar om kortet är giltigt. Samtidigt får man en liten datautskrift som måste bekräftas med kundens namnteckning.

Kreditkort har även kunnat användas vid postorderköp med post- eller telefonbeställning. Kunden lämnar ut kortnumret och sista giltighetsdag samt namnteckning vid postorder. Säkerheten för säljaren är ganska bra medan säkerheten för köparen är dålig. Köparen måste lita på att posten och telefonnätet är säkra samt även på att säljaren inte är oärlig eller slarvig med kreditkortsnumret.

Elektroniska kreditkort kommer att öka säkerheten genom att köparen och säljaren on-line valideras av kortutgivaren. Säljaren får inte heller veta kreditkortsnumret och kan då inte fuska. All överföring på t.ex. Internet krypteras. Det pågår en utveckling av en ny säker standard för betalning genom ett samarbete mellan Netscape, Microsoft, IBM, Visa och Master Card. Detta SET (Secure Electronic Transaction) började införas i Sverige under 1998.

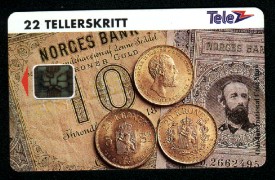

10-25-50 öre och 1-5 kr provmynt för mynttelefoner (observera 10

öre och 50 öre i nickel, vit metall)

www.solvencyii.nu/data_htm_files/Teletokens.pdf (32 sidor)

I denna bok beskrivs svenska telepolletter och teleprovmynt. Telepolletter var ett förköpt betalningsmedel för att kunna ringa från samtalsstationer. Provmynten användes av Televerkets tjänstemän för att testa automaterna.

Boken beskriver 25 öre och 1 kr nickel som endast fanns under 6 månader 1980. Ovanstående bild visar även 50 öre nickel som saknas i boken.

1 kr provmynt "TILLHÖR TELEVERKET" beskrivs på sidan 28 men där anges metallen (för 100.3a och 100.3b) felaktigt som mässing när det ska vara "nickel, förkopprade" som anges i sammanfattningen på sidan 21.

1 kr provmynt "TILLHÖR TELEVERKET" med 6 siffror har höjden 2,2 mm i ovanstående bild (samma höjd som 5 kr med 6 siffror). Troligen är det felskrivet på sidan 28 så att löpnummer med 4 siffror har höjden 3 mm. Denna finns INTE avbildad utan samma bild används felaktigt för både 100.3b och 100.3c.

Observera att 1 kr provmynt "TILLHÖR TELEVERKET" har räfflad kant på samma sätt som riktiga 1 kr-mynt.

Se även Svensk Numismatisk Tidskrift 2007 nr 1 sid. 14: Stockholms Bell-Telefon AB (MGL). Bild av polletter för Bell Telefon. http://www.numismatik.se/pdf/snt12007.pdf

Ovanstående två kort är från 1981 respektive 1988. Det högra kortet har ett hack till höger om skalan samtidigt som det optiska spåret går ut i marginalen (mellan pilen och skalan). I katalogerna anges skillnaden endast som 8 eller 9 tecken på baksidan men det enklaste är att titta efter hacket i marginalen till höger. Upplaga 85 000 ex resp. 10 000 ex.

optiskt kort för Uppsala år 1981 med 25 markeringar observera slät högersida |

optiskt kort för Uppsala år 1988 med 90 markeringar observera hacket till höger om skalan som bevisar årtalet |

optiskt kort för Finland med hack till höger |

magnetiskt kort för Finland |

Telefonkort är ett slutet system där tjänsteleverantören även är utgivare av betalningsmedlen. Kort med endast minne som t.ex. telefonkort har ganska låg säkerhet.

Telefonkort (optiskt) provades i Uppsala 1981 och infördes i hela Sverige 1990 med en elektronisk minneskrets. Telefonkortet har 256 bitars minne som maximalt kan lagra 150 markeringar. Detta nya kort har valutan "markeringar" som är inflationsskyddad med "obegränsad" giltighetstid. Telefonkort kan betraktas som ett förstadium till ett generellt myntkort som kan användas för betalning av många olika tjänster. Som sådant förstadium är det av intresse för myntsamlare, men endast översiktligt och inte så detaljerat. En myntsamlare bör skaffa ett begränsat antal kort med olika tekniska lösningar och olika valörer. Undvik att samla samtliga bildmotiv eftersom det kommer att bli ganska kostsamt.

magnetiskt kort Stockholm 1987 |

magnetiskt kort Linköping 1989 |

Ett telefonkort ges normalt ut av samma företag som förbrukar pengarna och kan jämföras med polletter eller förköpshäften av bussbiljetter, som förbrukas successivt. I princip får företaget inkomsten när kortet säljs. Vid själva användningen räcker det att makulera, på liknande sätt som posten stämplar frimärken på brev. Teoretiskt skulle man kunna tänka sig att flera olika resultatenheter hos samma utgivare av telefonkort önskar bokföra sina egna inkomster, vilket kräver mera komplicerade system.

Provkort 100 markeringar Televerket 1989

Provkort 5 och 150 markeringar Televerket 1992

Programkort Telia 1995

Telia Travel Card 1995

Tele2 kort 1993, giltigt till april 1994

Man skiljer på slutna system (t.ex. telefonkort eller frimärken) där tjänsteleverantören själv genererar pengarna, respektive öppna system, där en fristående central instans ger ut pengarna. Det är önskvärt att all sådan betalning kan göras anonymt. Riksbankens mynt och sedlar är exempel på öppna system, men det är nu även möjligt att göra motsvarande elektroniskt. I Danmark har man provat ett öppet system i Næstved på Själland. Detta Danmønt har nu börjat införas i Köpenhamn. Danmønt är ett engångskort som slängs när de elektroniska pengarna är slut, således lämpligt som samlarobjekt.

|

|

|

Betalningen kan vara on-line så att en centraldator kan kontrollera giltigheten av pengarna under själva transaktionen (t.ex. checkar och kreditkort med telefonkontroll). Alternativt är transaktionen off-line (t.ex. mynt och sedlar) men även detta kan göras med elektroniska pengar. En off-line transaktion måste skyddas med fysiskt skydd eller ännu bättre med logiskt skydd. Ett sådant logiskt skydd kan göras med ett protokoll med digitala signaturer. Detta garanterar att de digitala mynten inte kan användas mer än en gång samtidigt som kundens anonymitet garanteras.

En komplett betalningscykel består av:

- uttag: överföring av pengar från banken till kundens kort

- betalning: kunden betalar till tjänsteleverantören

- insättning: leverantören sätter in pengarna på banken

Kunden kan använda samma kort för betalning hos flera olika leverantörer så länge det finns pengar kvar i denna digitala plånbok. Samma kort kan användas flera gånger genom att det töms och sedan fylls med nya pengar om och om igen.

Elektroniska kontanter kan dels användas vid köp i vanliga affärer och dels för betalning på avstånd via telefonnätet eller Internet. I en enklare form används summa-metoden där en totalsumma räknas ned vartefter pengarna förbrukas. Summa-metoden kräver fysiskt skyddade smartkort och betalningsmottagare. Sådana smartkort måste ha en mikroprocessor på kortet.

Kryptering görs med symmetrisk nyckel och DES-algoritm där det finns en huvudnyckel hos säljaren och en variant av denna hos köparen. Efter det att säljarens terminal fastställt identiteten, och således varianten av kodnyckel, hos köparens kort sänder säljaren en testinformation som måste krypteras riktigt för att resten av transaktionen ska fullföljas. Testinformationen bevisar även att terminalen är äkta för köparens smartkort. Observera att systemet är säkert mot avlyssning eftersom dataöverföringen alltid blir olika vid varje transaktion.

En mera avancerad form är check-metoden där de elektroniska mynten har distinkta valörer precis som vanliga mynt och sedlar. Check-metoden kräver endast att uttagsautomaterna är fysiskt skyddade på samma sätt som vanliga bankomater. Användning av mynt enligt check-metoden fungerar i följande steg:

1. Köparen genererar myntens serienummer (som görs osynliga med blinding) och begär att banken tar ut summan från köparens bankkonto. Köparen signerar även denna begäran.

2. Banken blindsignerar myntet utan att kunna läsa serienumret.

3. Köparen gör åter serienumret synligt med tillhörande banksignering.

4. Säljaren kontrollerar bankens signatur på myntet och tillför en egen signatur.

5. Banken kontrollerar att myntet har bankens signatur och att myntet inte har använts flera gånger samt sätter in summan på säljarens konto i banken.

Transaktionerna kan vara on-line så att säljaren direkt kan kontrollera myntet hos banken eller off-line så att äktheten kan kontrolleras direkt medan risken att kunden använder samma mynt flera gånger endast kan kontrolleras i efterhand. Banken kan inte identifiera vilken köpare som har skapat myntet men kan ändå kontrollera att det är äkta. Om köparen fuskar genom att använda samma mynt flera gånger kommer även köparens identitet att vara spårbar från banken. Detta åstadkoms genom att transaktionen mellan köpare och säljare slumpmässigt överför olika delar informationen. Två sådana överföringar innehåller tillsammans så mycket information att den fuskande köparen kan spåras. Den ärlige köparen har full integritet genom att banken inte kan ta reda på var pengarna har spenderats. Banken kan även särskilja om det är köparen eller säljaren som försöker fuska.

Man använder asymmetrisk kryptering med RSA-algoritm där varje inblandad part (köpare, säljare, bank) har en egen hemlig nyckel och kan vid behov sända motsvarande öppna nyckel till motparten som sedan krypterar meddelandet. Det är endast innehavaren av den hemliga nyckeln som han läsa meddelandet. Tillgång till den öppna nyckeln ger ingen möjlighet att dekryptera meddelandet.

Kortet kan även innehålla en säkerhetsmodul som bevakar bankens intresse av att samma mynt inte används flera gånger. Alla transaktioner måste gå via säkerhetsmodulen eftersom den är fysiskt integrerad med resten av kortet.

Kortet kan vara engångskort eller vara uppladdningsbart med nya pengar. Man brukar skilja på portmonnä = purse och plånbok = wallet där portmonnän är ett smartkort och plånboken är en mycket liten terminal som ägs av privatpersonen.

I enklare fall har köparen bara en portmonnä i form av ett smartkort som måste stoppas in i säljarens terminal för att kunna utföra transaktionen. En mera avancerad lösning är att kunden stoppar in portmonnän (kortet) i en plånbok som är en liten enkel bärbar terminal med kortläsare. Överföring från köparens plånbok till säljaren kan ske trådlöst via infrarött ljus (lämpligt i snabbköpet) eller radiovågor (lämpligt för biltullar). Det finns även varianter av smartkort som kan läsas på 50 cm avstånd utan att kortet stoppas ned i någon terminal vilket kan passa bra för tunnelbanespärrar.

Ofta men inte alltid har portmonnän en PIN-kod (Personal Identification Number) som måste knappas in vid varje användning så att ett stulet kort inte kan användas. Det är även möjligt att köparen får tillbaka pengarna om portmonnän försvinner genom att banken kan ha ett register över alla utgivna men inte spenderade mynt. Om man tilldelar pengarna en begränsad giltighetstid kan köparen få tillbaka pengarna efter en viss tid.

Den elektroniska portmonnän kan i framtiden få samsas i samma smartkort med hälsokort, ID-kort så att smartkortet blir ett multifunktionskort. Detta multifunktionskort med mikroprocessor kan även ha kreditkort med magnetremsa och siffror/bokstäver för strykjärnsmetoden.

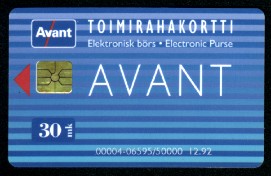

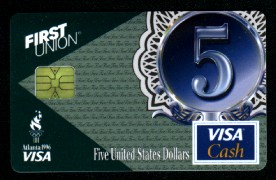

System med summa-metoden och symmetrisk kryptering används idag i Danmark (Danmønt), Finland (Avant), Belgien (Proton) och Portugal. Under de olympiska spelen i Atlanta 1996 har Visa introducerat Visa Cash som bygger på samma teknik som Danmønt. De första utgåvorna av Danmønt och Avant är engångskort med enbart minne. Senare kommer uppladdningsbara kort med mikroprocessor.

|

|

|

Ett liknande system Mondex har testats i England. Mondex har både portmonnä och plånbok som gör systemet mera tekniskt avancerat än de övriga systemen i Europa. Detta gör det även möjligt att utföra betalningar direkt mellan två privatpersoner via plånboken eller via telefon med kortläsare. Mondex medför att pengarna blir anonyma så att skattemyndigheter inte kan kontrollera att moms och skatter betalas. De flesta länder i Europa kommer troligen att förbjuda system som inte kräver att pengarna levereras till banken efter varje transaktion.

|

|

|

Toimiraha Oy (dotterbolag till Setec Oy som ägs av Finlands Bank) ger, sedan slutet av 1992, ut AVANT-kort som nu används av 25 olika telefonföreningar bl.a. i Helsingfors och Tammerfors. Dessa AVANT-kort har en IC-krets med 256 bitars minne. AVANT-korten används i början endast för telefonautomater men det finns ambitioner att även få med andra tjänsteleverantörer. Alla AVANT-kort har påskriften Rahakortti, Elektronisk börs, Electronic Purse (finska raha = mynt). Kortets baksida har följande text: "AVANT-kortet innehåller allmänt användbara elektroniska pengar för snabb och behändig betalning. Du har alltid jämna pengar!" .

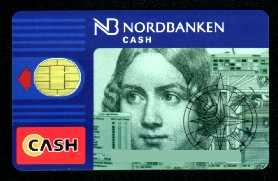

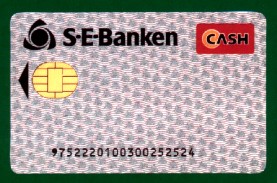

Sparbanken Finn i Lund har sedan hösten 1995 provat ett uppladdningsbart kontantkort. Sparbankskort Cash och Nordbanken Cash införs i Uppsala och Halmstad under hösten 1996. Även SE-banken kom med under våren 1997. Under 1998 infördes systemet på ytterliggare platser i Sverige bl.a. i Stockholm. Tekniskt används Proton-systemet utvecklat för Banksys i Belgien. Det svenska Cash-kortet kan laddas med maximalt 1500 kr. Proton-systemet införs även i Schweiz och Nederländerna.

|

|

|

DigiCash som använder check-metoden med asymmetrisk kryptering har utvecklat sin produkt ecash som började med virtuella låtsaspengar som kunde användas för köp av enkla tjänster på Internet. Detta har nu utvecklats till ett system med verkliga elektroniska pengar som används av några få banker i världen. Posten i Sverige som hade planer på ecash har nu hoppat av eftersom det idag inte finns någon bra lösning vid en hårddiskkrasch som kan förstöra pengarna hos köparen. DigiCash tar inget ansvar för sådana händelser. Ecash hos köparen består bara av programvara och säkra nycklar medan mynten förvaras på datorn hårddisk. Det finns inte något smartkort som fungerar som portmonnä vilket kan göra systemet sårbart för datavirus.

Cash-korten försvinner (se SNT 1·2004 sid. 12). Sista dag för laddning av kort är 30 april 2004 och sista dag för köp är 31 okt. 2004.

Bältespännaren 2/1992 sid. 16: Våra telefonkort är redan ett samlarområde

Elektronisk portmonnä ersätter kontanter, SNT 4·94 sid. 117.

Elektroniska pengar, SNT 6·94 sid. 154.

Telefonkort och myntkort, SNT 2·95 sid. 42.

Telephone Cards of Finland 1982-1994, SNT 2·95 sid. 45.

Betal- och kreditkort i historisk belysning, SNT 1·2000 sid. 10.

Handla tryggt på Internet, Datateknik NR 18, 1995.

Mannen som uppfann pengarna (ecash, DigiCash), Datateknik NR 13, 1996.

Nu kommer plastkontanterna, Datateknik NR 14, 1996.

Handla säkert på nätet - snart (SET), Datateknik NR 21, 1996.

Hembankomaten fyller kontantkorten, Datateknik nr 5, 1998.

Makten över betalsystemen står på spel när pengarna blir digitala, Datateknik nr 5, 1999.

Omprogrammerbara Javakort ska ge e-handeln en knuff, Datateknik nr 6, 1999.

Småpengar - halmstrå för näthandeln, temanummer om mikrobetalningar och elektroniska pengar (4 artiklar), Datateknik nr 8, 2001 (10 maj).

Sedlar och mynt behövs de?, Miki Agerberg, Teknisk Tidskrift Årsbok 1997.

Småbetalningar - det är där de stora pengarna finns ..., TELE 2/1995.

Laddat plastkort ersätter småpengar, Ny Teknik 1996:1-2.

Standard för säker betalning på Nätet, Ny Teknik 1996:6.

Stora banker laddar för små inköp, Ny Teknik 1996:33.

Säker betalning över Internet försenas, Ny Teknik 1997:1

Anonyma pengar på nya skånska kort, Datavärlden NR 8, 1995.

Elektronisk escudo i portugisisk plånbok, Elektroniktidningen Nr 6, 1995.

Sedlar och mynt är snart antikviteter (kontantkort), Elektroniktidningen Nr 16, 1996.

Mondex Home Page www.mondex.com

CyberCash Home Page, www.cybercash.com

Telefonkort www.telekortsamlarna.com

Svenska Televerket del VII, Från myndighet till bolag 1966-1993, kap. 8.11 (sid. 371): Samtalsautomater